基礎知識

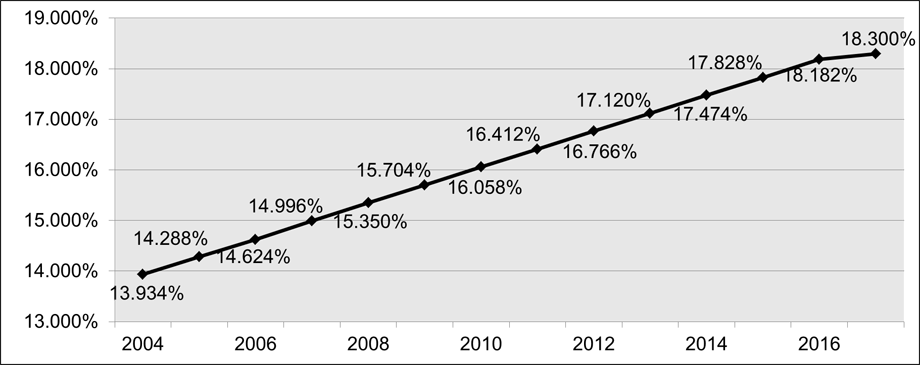

厚生年金保険料率の推移

- 保険料率は毎年引き上げられ、平成29年に18.3%に固定(平成16年年金改革でマクロ経済スライド方式に)

- 平成26年度の公的年金支給額は0.7%引き下げ(平成26年1月31日厚生労働省HPより)

平成24年度、国民年金保険料未納率=41%(25~29歳は「53.2%」)

401kの退職所得とは

一時金の受取額から、その人の401kの加入年数に応じて計算した退職所得控除額を差し引いた残額の2分の1の金額について課税されます。| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | A×40万円(80万円に満たない場合には、80万円) |

| 20年超 | 800万円+(A-20年)×70万円 |

(800万円-(20年×40万円→800万円)×1/2×5%×1.021= 0円 例2)401k加入期間25年、年間掛金60万円の税金計算(積立金総額25年×60万円→1,500万円)

課税退職所得 ((1,500万円-(800万円+(25年-20年)×70万円))×1/2)→175万円

175万円×5%×1.021=89,337円 ※特別復興税は所得税に1.021を乗じた額となります。(平成25年1月1日~平成49年12月31日まで徴収されます。)

※税率は、平成26年7月時点でのものです。

※同時期に他の退職金が発生する場合は、別の計算方法となりますのでご注意ください。

積立金の受取り

401k専用口座の積立金は、次の時に受け取ることができます。| 種類 | 受け取るケース | 受取者 | 受け取る形 |

|---|---|---|---|

| 老齢給付者 | 加入者が満60歳に達したとき | 本人 | 年金または一時金雑所得または退職所得 |

| 障害給付者 | 加入者が病気や事故で障害者になったとき | 本人 | 年金または一時金非課税 |

| 死亡一時金 | 加入者が死亡したとき | 遺族 | 一時金相続税:相続税法上のみなし相続財産 |

| 脱退一時金 | 加入資格喪失後、一定の条件を満たしたとき(※1) | 本人 | 一時金一時所得 |

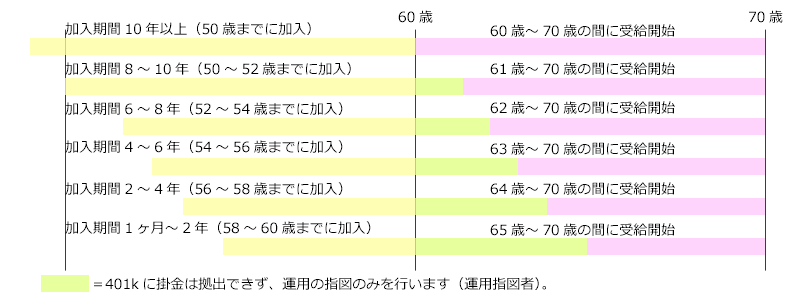

老齢給付の受け取りの時期

加入期間に応じて、受け取れる年齢が異なります。また、70歳までに受け取りを開始しなければなりません。 ※企業型401kの加入年齢制限を65歳まで延長

※企業型401kの加入年齢制限を65歳まで延長2011.8.4年金確保支援法案が成立 施工予定:公布日から2年6月以内の政令で定める日

401kの公的年金控除とは

年金として受給する場合は、公的年金控除の対象となります。 公的年金等に係る雑所得の金額の計算方法 公的年金等に係る雑所得の金額は、下記の表により算出します。公的年金等に係る雑所得の金額=(a)×(b)-(c)

| 年金を受け取る人の年齢 | (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

|---|---|---|---|

| 65歳未満 | 公的年金等の収入金額の合計額が700,000円までの場合は所得金額はゼロとなります。 | ||

| 700,001円から1,299,999円まで | 100% | 700,000円 | |

| 1,300,000円から4,099,999円まで | 75% | 375,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 785,000円 | |

| 7,700,000円以上 | 95% | 1,555,000円 | |

| 65歳以上 | 公的年金等の収入金額の合計額が1,200,000円までの場合は、所得金額はゼロとなります。 | ||

| 1,200,001円から3,299,999円まで | 100% | 1,200,000円 | |

| 3,300,000円から4,099,999円まで | 75% | 375,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 785,000円 | |

| 7,700,000円以上 | 95% | 1,555,000円 | |

3,500,000円×75%-375,000円=2,250,000円

2,250,000円×5%×1.021=114,862円(年間)